危废产量:环保督察促危废产量高增

广东省是我国产危大省,也是我国危废正规化治理水平较高的省份。本篇报告主要对广东危废市场供需格局进行详细梳理。

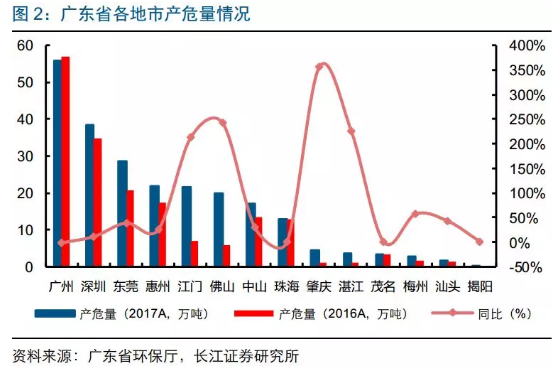

广东省2017年危废产量同比增31%至232万吨

2017年广东省危废产量约232万吨,同比增31%,可获得数据的14个地市中除了广州略微下降,剩下地市产危量都出现不同程度的增加,其中肇庆/佛山/湛江/江门增速靠前,分别达到356%/242%/225%/212%。

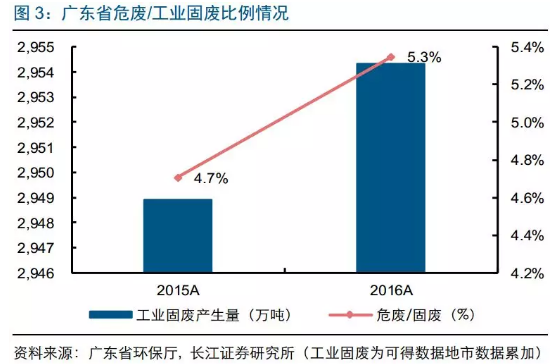

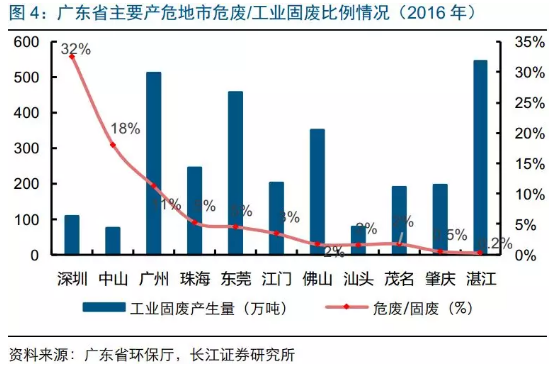

危废占固废比例高于平均,提升至5.3%

2015-2016年广东省危废占一般工业固废的比例分别为4.7%及5.3%,其中深圳(32%)、中山(18%)、广州(11%)、东莞产危量占一般工业固废比例均超过5%,根据发达国家经验,该比例均值为3%,考虑到深圳、中山、广州、珠海等地工业行业以产危比例较高的基础化工、电子、石化为主,因此产危比例超过3%情理之中。其他地区比例较低或存低估可能,例如东莞、江门、佛山产业结构与深圳、珠海、中山相差无几,茂名以石油开采为主,会产生大量的含油污泥,但其系数并没体现。

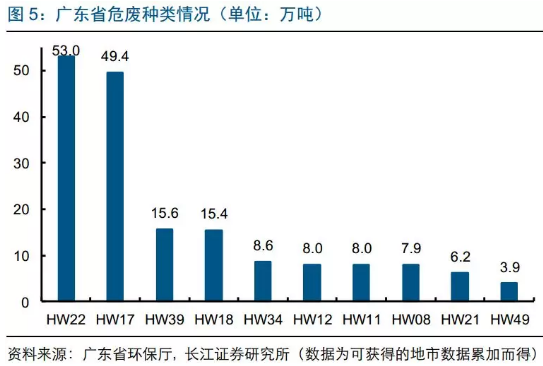

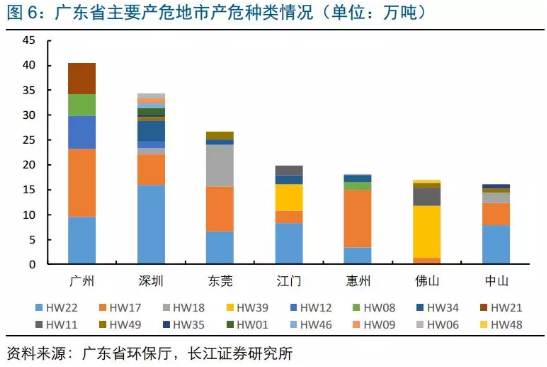

含铜废物及污泥类占全省比例最高,达56%

根据2016-2017年广东各地市公布的产危种类来看,含铜废物(HW22)/表面处理废物(HW17)/焚烧残渣(HW18)/含酚废物(HW39)/染料、涂料废物(HW12)/废矿物油(HW08)/废酸(HW34)/含铬废物(HW21)/精馏残渣(HW11)/其他废物(HW49)占比较高,其中HW22(含铜废物)和HW17(电镀污泥)高达53万吨及49.4万吨,是广东产危量靠前的2大危废种类,占比高达56%,这也是东江环保的强项。(危废中国资讯公众号:chinawaste)

广州市(2017年数据):产危量较多的分别是HW17(表面处理废物,13.6万吨)/HW22(含铜废物,9.39万吨)/HW12(染料、涂料废物,6.71万吨)/HW21(含铬废物,6.17万吨)/HW08(含油污泥,4.34万吨);

深圳市(2016年数据):产危量较多的分别是HW22(含铜废物,16万吨)/HW17(表面处理废物,6.1万吨)/HW34(废酸,4.27万吨)/HW18(焚烧残渣,1.32万吨)/HW12(染料、涂料废物,1.3万吨);

东莞市(2017年数据):产危量较多的分别是HW17(表面处理废物,9万吨)/HW18(焚烧残渣,8.4万吨)/HW22(含铜废物,6.7万吨)/HW49(其他废物,1.5万吨)/HW34(废酸,1.2万吨);

江门市(2017年数据):产危量较多的分别是HW22(含铜废物,8.2万吨)/HW39(含酚废物,5.2万吨)/HW17(表面处理废物,2.6万吨)/HW11(精馏残渣,2万吨)/HW34(废酸,1.8万吨);

惠州市(2017年数据):产危量较多的分别是HW17(表面处理废物,11.49万吨)/HW22(含铜废物,3.45万吨)/HW08(含油污泥,1.57万吨)/HW34(废酸,1.36万吨)/HW35(废碱,0.2万吨);

佛山市(2017年数据):产危量较多的分别是HW39(含酚废物,10.42万吨)/HW11(精馏残渣,3.7万吨)/HW17(表面处理废物,1.34万吨)/HW49(其他废物,0.91万吨)/HW48(有色金属冶炼废物,0.58万吨);

中山市(2017年数据):产危量较多的分别是HW22(含铜废物,7.86万吨)/HW17(表面处理废物,4.49万吨)/HW18(焚烧残渣,2.04万吨)/HW49(其他废物,0.88万吨)/HW35(废碱,0.85万吨)。

广东产危以电子类、石化及陶瓷为主

一般情况下,电子行业会用到大量电路板,在刻电路时产生大量的蚀刻液及表面处理废物即含铜废液(HW22)及表面处理废物(HW17),深圳/惠州/中山/江门以电子行业为主,因此产生的含铜废液及表面处理废物量较大;陶瓷行业目前大部分使用煤气作为燃料,煤气发生炉燃烧原煤产生含酚废水(HW39),因此佛山产生较大量的含酚废物。

危废处置能力:资源化为主,无害化稀缺

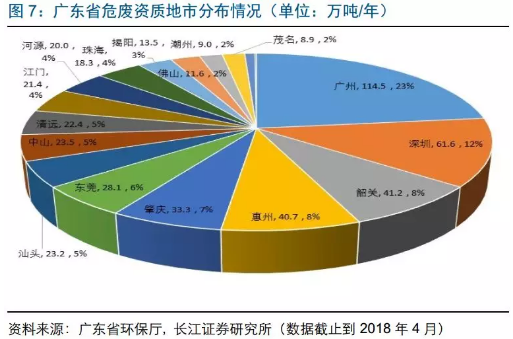

截止到2018年4月广东省已核发危废资质496万吨,广州/深圳/惠州/肇庆/东莞/汕头/中山/江门危废资质量超过20万吨,其中广州135万吨,深圳62万吨,惠州41万吨。

目前广东危废资质达496万吨,广州、深圳占36%

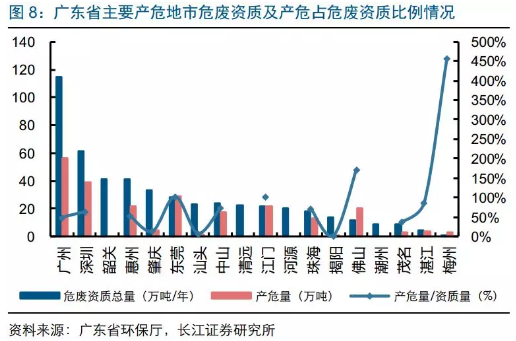

从可获得数据的各地市危废产量及资质量来看,广东省危废资质量约为产生量的2.14倍。危废产量占危废资质量分区域来看:

揭阳/汕头/肇庆/茂名危废产量/危废资质量占比较低(比例分别为2%、7%、13%、36%),危废资质供给量相对充裕;

梅州/佛山/东莞/江门危废产生量大于危废资质量(比例分别为457%、171%、102%、101%),危废处置产能供给相对紧张;(危废中国资讯公众号:chinawaste)

湛江/中山/珠海/深圳四地危废产量/危废资质量均超过60%,危废产能供给适中。

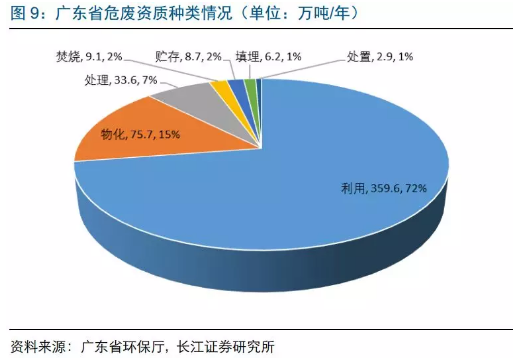

资源化&无害化

广东省核发资质以资源化为主,目前资源化核发资质360万吨,占总资质的比例高达72%;此外,物化占比约15%,单纯焚烧的资质仅9.1万吨,占资质种类的2%;单纯填埋资质6.2万吨,占总资质的1%;足见危废焚烧/填埋资质在广东省比较稀缺。

资质区域分布:

每个地市都有资源化资质,其中深圳最多(56万吨),占本市资质总量的90%;

广州市危废资质最齐全,物化最大(63万吨),占本市资质总量的55%;

焚烧/填埋稀缺,焚烧分布在肇庆(2.6万吨)、惠州(2万吨)、深圳(1.9万吨)、珠海(1.7万吨)及广州(1万吨);填埋分布在广州(2.2万吨)及惠州(4万吨);

资质种类

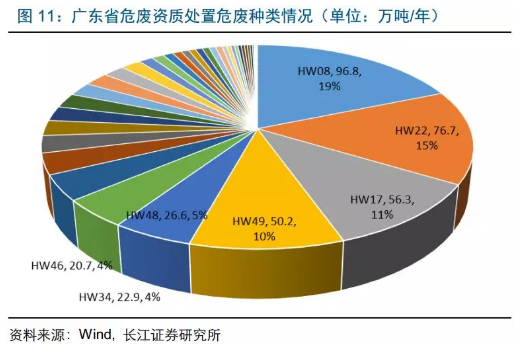

广东省危废种类中前5位的HW08(含油污泥,96.8万吨,占总资质的20%)/HW22(含铜废物,76.7万吨,占总资质的15%)/HW17(表面处理污泥,56.3万吨,占总资质的11%)/HW49(其他废物,50.2万吨,占总资质的10%)/HW48(有色金属冶炼废物,26.6万吨,占总资质的5%)合计占总资质61%,危废资质种类集中度高。

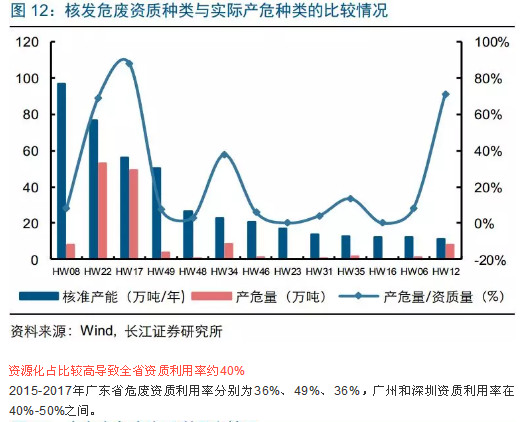

分资质种类来看,从产生量/核发资质量对比角度:

HW17(表现出处理污泥)/12(染料、涂料废物)/22(含铜废物)比例分别为85%、71%、64%,比例较高,资质利用率相对充分;

HW48(有色金属冶炼废物)/08(含油污泥)/49(其他废物)比例均未超过10%,核发的资质超量严重,这或与地方规划不严谨及实际产危数据未充分曝光有关。

市场集中度高,top3市占率达40%

广东省拿证企业中top3市占率达到40%,其中东江环保83万吨,市占率17%;中滔环保65万吨,市占率13%;深投环保50万吨,市占率10%。其中,东江环保资质囊括利用(69万吨,占全省资质的19.5%)、焚烧(4万吨,占全省资质的44%)、填埋(4万吨,占全省资质的65%)、物化(6万吨,占全省资质的7.9%),综合性较强。此外,广东省危废处置企业中第一大股东是自然人的资质产能合计达149万吨,占本省资质量的30%,一般该类处置企业处置危废种类单一,设施相对简陋,监管成本较高,未来不排除被整合的可能。

分地市来看:

广州市:中滔环保(62万吨物化+2万吨利用+1万吨焚烧,市占率56.6%)、中远海运(20万吨利用,市占率17.4%)市占率较高;

深圳市:深投环保(34.3万吨利用+0.9万吨焚烧,市占率57.1%)、东江环保(20万吨利用+2.4万吨物化,市占率36.4%)市占率较高;

惠州市:东江环保(含东江威立雅)(8.2万吨利用+4万吨填埋+3.3万吨物化+2万吨焚烧,市占率43%)市占率较高;

东莞市:东江环保(12.3万吨利用,市占率44%)市占率较高;

跨省转移:转出仅占4%,有色冶炼危废转出较多

广东省每年都会有一部分危废通过跨省转移进行处理,总量占本省产生量不大(2017年为4.2%)。从转入的省份来看,湖南、江西因距离其较近,因此接受较大量的废物,而广西因前些年曝光的危废非法倾倒的事件影响当下接收量很小。

2017年跨省转移危废近10万吨,集中去湖南、安徽

2017年广东省跨省转出危废量9.85万吨(占广东省产危量的4.2%),2018年前6个月跨省转出2.37万吨。从接受省份来看,湖南、安徽、江西占比较高,三省合计接收广东危废6.76万吨,占广东转出危废量的68.6%。

有色金属冶炼废物占转出危废比例最高,达42%

从2017年转出危废种类来看,HW48(有色金属冶炼废物)/49(其他废物)/50(废催化剂)/22(含铜废物)/12(染料、涂料废物)前五合计达8.9万吨,占转出量的90%。而从转出量和产生量的比例来看,广东省HW48(有色金属冶炼废物)、HW50(废催化剂)、HW49(其他废物)、HW31(含铅废物)对省外处理资质依赖度高;HW22(含铜废物)、HW17(表面处理废物)、HW12(染料、涂料废物)基本都在本省进行处理。